相続した旅館・別荘はいつ売る?負動産化を防ぐ税制期限と判断基準【2026年版】

公開日:|最終更新日:

執筆・監修:宮﨑洋平(宅地建物取引士)/株式会社REYADO 代表・宅地建物取引業 神奈川県知事(1)第33154号

相続した旅館や別荘は、固定資産税・管理費・維持修繕費などの保有コストが利益を上回り、いわゆる「負動産」化するリスクがあります。売却を検討する場合は、相続税の取得費加算の特例など税制上の期限が判断材料の一つになるため、早めに保有コストと売却タイミングを試算しておくことが重要です。

はじめに|相続した旅館・別荘、そのままにしていませんか?

相続直後は手続きや気持ちの整理に追われ、「とりあえず所有」を選びがちです。しかし判断を先送りするほど、相続税の申告期限や取得費加算の特例の対象期間は近づき、選べる選択肢は狭まっていきます。一般的に、期限が迫った状態での売却は買い手探索や条件交渉に十分な時間を確保しづらく、譲渡条件面で不利になりやすいといわれます。本記事では保有コストの整理と売却タイミングの判断基準を解説します。

「負動産」化する典型パターン(保有コストの内訳)

負動産化とは、使っていなくても保有コストだけが毎年発生し、資産価値や収益を上回る状態を指します。内訳は主に①固定資産税、②管理費、③維持修繕費です。

①固定資産税は評価額(原則、評価額に基づく課税標準額)×標準税率1.4%が基本の計算式です(地方税法第350条)。課税標準額1,000万円なら年間14万円程度が目安ですが、住宅用地の特例適用等で実際の額は変動します。この特例は専ら居住用の家屋の敷地が対象で、常時居住しない別荘は旅館などの事業用建物と同様に対象外となる場合があります(取り扱いは自治体により異なります)。

②管理費は別荘地の管理組合費が月5,000円〜5万円程度、旅館は休業中でも警備・清掃費に加え、消防法令に基づく消防用設備等の定期点検・報告や、旅館業許可を維持するために必要な構造設備基準・衛生管理体制の維持など、別荘にはない法定の継続コストが発生します。③維持修繕費は経年劣化への対応で、規模次第で数十万〜数百万円規模になる場合があります。仮に固定資産税14万円+管理費12万円+維持修繕積立20万円とすると、年間約46万円が使っていなくても出ていく計算です(前提が変われば金額も変わります)。詳細は「別荘が"負動産"になる前に知っておきたい「処分」以外の3つの道」でも解説しています。

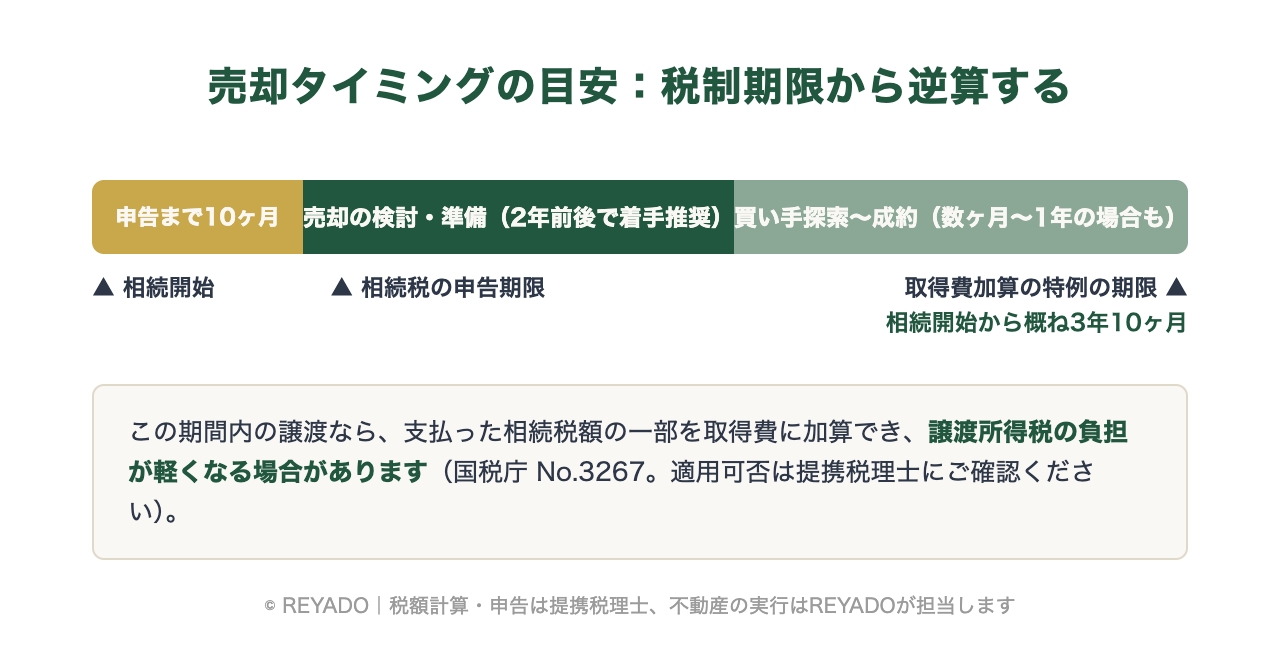

売却タイミングを左右する税制期限(相続税の取得費加算の特例)

「いつまでに売却すべきか」の目安になるのが、相続税の取得費加算の特例です。相続した不動産を一定期間内に譲渡すると、支払った相続税額の一部を取得費に加算でき、譲渡所得税・住民税の負担が軽くなる場合があります。

国税庁タックスアンサーNo.3267によると、適用対象の譲渡期間は「相続開始の翌日から相続税の申告期限の翌日以後3年を経過する日まで」です。申告期限は相続開始(死亡を知った日)の翌日から10ヶ月以内のため(国税庁No.4205)、相続開始から概ね3年10ヶ月以内の譲渡が対象期間の目安になります。この期間を過ぎて譲渡すると、特例は適用できなくなる場合があります(他の特例の適用可否は別途確認要)。

旅館・別荘のような特殊物件は、買い手探索から契約・引き渡しまでに数ヶ月〜1年程度を要するケースもあります。期限ギリギリで着手すると対象期間内に譲渡が完了しない可能性があるため、逆算すると相続開始から概ね2年前後を目安に売却の検討・準備に着手することが望ましいといえます。

実際の節税効果は相続財産・相続税額・売却価格など個別事情で異なるため、適用要件や税額計算は必ず税理士にご確認ください。REYADOは税額計算・申告は提携税理士、売却先の選定・条件交渉など不動産取引の実行を担う役割分担で対応しています。

保有コストと税制期限、あなたのケースではどうなる?(無料の税金シミュレーターで試算)

保有コストの水準や税制期限は一般的な整理です。実際の相続税額は、相続人数・資産総額・法定相続分など一件ごとに変わります。

REYADOの無料税金シミュレーターは、相続人数や資産総額を入力すると相続税の概算を試算できます。所要時間は約1分、試算結果に応じて個別相談のご案内をする場合があります。結果は概算の目安であり、正確な評価・計算・申告は提携税理士が行います。

売却・保有・収益化——3つの選択肢

出口は「売却」「保有継続」「旅館業転換による収益化」の3つです。

①売却は保有コストと管理の手間を手放せます。相続開始から概ね3年10ヶ月以内の譲渡であれば取得費加算の特例で税負担を抑えられる可能性がありますが、買い手が限られ早期売却が難しいケースもあります。

②保有継続は思い出や将来の活用可能性を残せる一方、固定資産税・管理費・維持修繕費は発生し続け「負動産」化リスクが最大の論点です。相続人が複数いる場合、負担割合や処分方針で意見が分かれやすい点にも注意が必要です。

③旅館業転換による収益化は簡易宿所等として稼働させ収益性を高められる可能性がある選択肢です。許可には客室面積・消防法令・用途地域など自治体ごとの構造設備基準を満たす必要があり、審査には一定期間を要します。改修費用も規模により幅があるため、着手前の概算見積もりが欠かせません(基準の詳細は自治体ごとに異なるため所轄保健所等の一次情報での確認が必要です)。

まずは「保有し続けた場合の年間コスト」を可視化してから比較する順序が、3つの選択肢に共通します。

相続前に決めておきたいこと|税理士との連携とREYADOの役割

旅館・別荘の相続対策は税務と不動産にまたがるため、誰が何を担うかを相続前に整理しておくことが望ましいといえます。税額計算・申告・特例適用の判定は税理士の専門領域で、最終判断は必ず提携税理士にご確認ください。REYADOは不動産の実行(査定・売却戦略・買主とのマッチング・契約実務)を担い、税務判断には立ち入りません。これにより、売却を急がせる目的で税務判断を誘導するといった利益相反を避けています。

相続発生後に検討を始めると選択肢が限られる場合があるため、保有コストの試算・方向性の検討・税理士への相談は相続前から並行して進めることをおすすめします。相続前後を問わず全国から売却相談を受け付けています。売却の進め方全体は、以下の総合ガイドで解説しています。

まとめ|「負動産」にする前に、無料診断で現状を整理する

固定資産税・管理費・維持修繕費だけがかかり続けると、いわゆる「負動産」になるリスクがあります。「今すぐ売る」か「持ち続ける」かの二択で決める必要はなく、①保有コストの年間試算、②売却時の手取り額、③取得費加算の特例が使える期限の目安(相続開始から概ね3年10ヶ月以内)――この3つを並べて比較することが判断の土台になります。

税額計算・申告は提携税理士の領域ですが、「今どのくらいの負担で、売るといくらになりそうか」という不動産側の現状整理はREYADOの無料診断で承っています。診断は連絡先の登録だけで完了し、試算内容に応じて個別相談のご案内をお送りする場合があります。

▼無料診断で現状を整理してみる

参考文献

- 国税庁タックスアンサー No.3267「相続財産を譲渡した場合の取得費の特例」

- 国税庁タックスアンサー No.4205「相続税の申告と納税」

- 国税庁タックスアンサー No.3306「被相続人の居住用財産(空き家)を売ったときの特例」

- 地方税法 第350条(固定資産税の標準税率)|e-Gov法令検索

- 旅館業法施行令|e-Gov法令検索

よくある質問

いつまでに売却すればよいですか。+

売却自体に法令上の期限はありません。ただし取得費加算の特例は、正確には相続税の申告期限(相続の開始があったことを知った日の翌日から10ヶ月)の翌日以後3年を経過する日までの譲渡が対象で、相続開始から概ね3年10ヶ月以内が目安になります。旅館・別荘は買い手探索から成約まで数ヶ月〜1年を要することもあるため、期限から逆算した早めのスケジュール確認をおすすめします。

相続空き家の「3,000万円特別控除」とは違いますか。+

はい、要件が異なります。相続空き家の3,000万円特別控除(国税庁No.3306)は主に被相続人が一人で住んでいた家屋・敷地が対象で、旅館や複数人居住・事業用建物は要件を満たさない場合があります。取得費加算の特例は相続税が課税されていることが前提で、居住用に限定されず、対象期間はQ1と同じく相続開始から概ね3年10ヶ月以内が目安です。重複適用の可否も個別事情で変わるため、税理士への確認をおすすめします。

保有を続けた場合の維持コストの目安は。+

固定資産税・都市計画税に加え、旅館は維持修繕費・光熱費・管理委託費のほか、消防用設備の定期点検・報告や旅館業許可の維持に必要な衛生管理体制の継続など、別荘にはない法定の継続コストが発生します。別荘は管理会社への委託料や清掃費などが継続的にかかります。稼働させていない状態ではこれらに見合う収入が得られず、負動産化するケースが見込まれます。金額は規模・立地で異なります。

売却以外に収益化や賃貸という選択肢はありますか。相談先は。+

旅館業許可を取得して簡易宿所等として再稼働、あるいは賃貸に出す選択肢もありますが、許認可・改修費用・運営体制の確保が前提です。税額の計算・申告は税理士の専門領域、REYADOは査定・売却先探索・条件交渉を担当します。